こんにちは。サラリーマン大家の中居です。

株、投資信託、不動産、ブログで副業してます★☆★☆

大好きな【中田敦彦のYouTube大学】で年金問題扱ってくれました♬

動画はこちら⬇︎前編後編あります⬇︎

年金問題 老後2000万円不足の本質とは?

ずばり、公的年金だけでは2000万円不足は雑な検証

そうなの!?あの報道聞いて、2000万円も老後資金貯めれるか不安になってたわ。

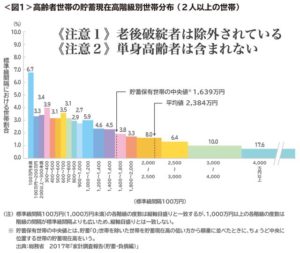

報道では高齢夫婦無職世帯の平均支出が収入を月5.5万円上回る(赤字)ということでしたが。

仮にこの42%の内20%が毎月5万多く、20%が10万使って、2%富裕層が30万使って、残り58%の人達が毎月2万円赤字の生活なら約4.8万円赤字になる。

みんな一律毎月5.5万円赤字ではない

仮に貯蓄額1000万円の65歳夫婦が毎月2万円赤字は年間24万円→20年間で480万赤字。

最後は老人ホーム入って、代理人の子供達が持家売って現金化するかもしれないしね→ライフプランとして問題なし。

要するに、赤字の内訳は富裕層の消費が大きくて毎月平均の赤字幅を拡大⬆︎。

金融庁はその平均値を基準で30年間暮らしたら2000万円不足するよと。

平均と中央値の違いを使ったトリックで庶民をあおったんですね。

過激な文言でユーザーあおってPV稼いでるブロガーみたい。

金融庁は銀行や証券会社の収益アップのために余裕ある富裕層にアピールするも響かずに、若年層の将来不安を刺激してデモに発展。あちゃー。失敗。

ちなみに、2013参議院の資料で、平成12年~24年で高齢者世帯の1ヶ月の生活費は25万円前後で横ばい。

→生活費(支出額)はほとんど変わっていないけど、公的年金支給額は減ってるので赤字幅は拡大。

これからは私的年金を上手く使って工夫が不可欠だと。

年金いろいろあるので確認

| 公的年金 | 国民年金 | 厚生年金 | |

| 私的年金 | 年金基金 | 企業年金 | iDeCo |

公的年金の本質は何なの?

公的年金は加入しなかったら、年金もらえないだけ→実際に年収300万円自営業で国民年金未納でも催促状は来ない。

繰り上げ受給でも60歳からだし。

途中解約で返金できない。

それぞれもらえる額違うし、生活保護とも違う。

年金は長生きリスクに対する保険に近いイメージがしっくりくる♬

人生100年時代と呼ばれる

自己啓発本『ライフシフト』がベストセラーに。

老後はマルチモデル化。

今までの60歳まで働いた後は公的年金で暮らす→完投型

60歳まで正社員65歳まで再雇用→70歳までiDeCo受給→70歳から繰り下げ受給した42%増しの公的年金と株の配当金で暮らす→継投型

シニア継投型スタイルこそ最適解

シニア継続型スタイルなら100歳まで生きても安心♬

カギとなるのは健康な体で65歳まで働けるか?

iDeCoのメリットに気づいて早めに始めれるか?

老後の配当金生活の楽しさや安心感に気付けるか?

そもそも政治家は年金あまり語らない

安倍政権は『消えた年金問題』を蒸し返されたら困る。

政治家もメディアも積極的に語らないからみんなよくわかってない。

それなら自分で年金の仕組みや資産運用を勉強するしかない。

レッツ スタディ インベストメント♬笑笑

いつも読んでくれて、ありがとうございます☆

にほんブログ村ランキングに挑戦中です。

下のボタンを押してもらえると、とても励みになります♬

より多くの人にブログを見てもらえる機会が増えます。

みなさんの1押し、応援よろしくお願いします!

コメント