こんにちは。サラリーマン大家の中居です。

本業はJRA調教助手してます🏇

副業は大家と太陽光発電、株と投資信託、ブログしてます。

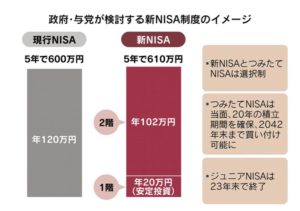

日本経済新聞に政府与党が【新NISA】を刷新するとの記事がありました。

これからは【新NISA】と【つみたてNISA】を選んで活用することになりそうです。

新NISAは二階建て構造になります⬇︎

【つみたてNISA】と比べてどちらが節税効果高いのかなー???

【新NISA】と【つみたてNISA】両方ともメリット大きいと思います。

僕は資産運用初心者には【つみたてNISA】がお勧めです。

どちらが節税効果、つまり資産を増やす効率が高いか?の答えは【新NISA】です。

ただし、毎年満額(122万円)の入金力ある人が二階建て枠で優良な金融商品を買えばの話です。

もともと最初に始まったNISAでは利益を20%以上出せた人は10%ほどしかいませんでした。(僕は運良く20%超え利益でした)

案外うまく活用できてない人が多かったのね。

ぼったくり商品買わさせて金融機関のカモになった人が多いようですね🦆苦笑。

カモにならないために【つみたてNISA】では米国株インデックス投資の投資信託を積立で買い付けるのがベター(楽天証券なら楽天VTI)

これは多くのブロガーさんが同じ意見かと思います。

【新NISA】二階枠はレバレッジBFで運用

まずは【新NISA】の一階枠は安定商品の『楽天VTI』20万円分を積立買付するとします。

ザックリ想定ですが、この20万円は5年後28万円となり+8万円に対する課税1.6万円得したことにします。

レバレッジBFとはレバレッジ型バランスファンドの略語です。

人気のレバレッジBFとして、『グローバル3倍3分法ファンド』や『USA360』、『ウルトラバランス世界株式』などがあります。

仮に5年間で2倍なら15年で8倍ですから、レバレッジBFにはそれ以上の期待値あります。

ここでは簡略化して二階枠で買ったレバレッジBF102万円が5年間で倍近くになり、+100万円の利益(20万円の節税)出したとします。

5年間【新NISA】→15年間【課税枠】で運用すると合計56.16万円の節税効果を得たことになります。

【つみたてNISA】20年運用で24万円と大きな差が出ましたね♬

そうですね。

非課税枠の限度額の差が影響大きい。

レバレッジBFのチャートは比較的穏やかな形で高値つかみになり難いとはいえ。

5年間の短い運用期間だと+20%に終わる可能性もあれば+180%も可能性あります。

それでも、毎年満額122万円買うだけの入金力ある方なら、この方法を実践する価値は十分にあると思います。

毎年同じ手法を繰り返していけば、年ごとの利回りのブレ幅は狭くなっていきます。

なんだかんだ入金力があって、運用スキルもある人が大きな節税効果を得て、ドンドン資産を増やしていく構図を【新NISA】でも感じました。

日本の格差社会はますます拡大しそう

たくさんの人がハッピーライフを送れるように、これからも資産運用アイデアの発信を続けていこうと思います!

いつも読んでくれて、ありがとうございます☆

少しでも皆さんの役に立てたら幸いです。

にほんブログ村ランキングに挑戦中です。

下のボタンを押してもらえると、順位が上がりとても励みになります♬

より多くの人にブログを見てもらえる機会も増えます。

みなさんの1押し、応援よろしくお願いします!

コメント