こんにちは。サラリーマン大家の中居です。

本業はJRA調教助手してます🏇

副業で大家と太陽光発電、株と投資信託、ブログしてます💰

今回の年金改正で制度が大きく変わります。

年金繰り上げ受給に関わる『在職老齢年金制度』が改善される投稿を先日しました。

今日は繰り下げ受給について。

簡単に言えば『繰り下げ受給も強化』

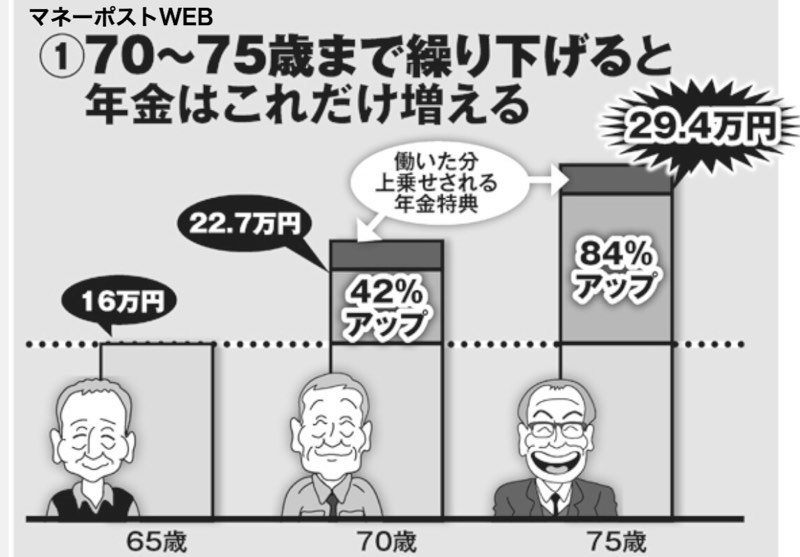

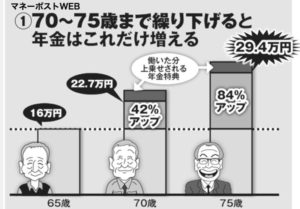

繰り下げは受給開始を65歳から1か月区切りで70歳まで遅らせることが可能で、70歳受給を選べば年金額が42%割増に。

⬇︎の太い黒線。81歳まで生きたら得と言われてます(2018 年版)。

厚生労働省は今回の年金改正でこの繰り下げの年齢上限を「75歳」へと引き上げる方針。

その場合の年金額は84%増に。

僕の何となくイメージでは83歳まで生きたら75歳受給のが得になりそう♬

モデルケース(年金月額約16万円)の人であれば、現行の70歳繰り下げなら年金額は約22.7万円、新制度の75歳繰り下げを選べば約29.4万円に増額。

さらに、65歳以降も厚生年金に加入して働く場合は、「繰り下げによる割増し」分に加えて、保険料払い込み期間が延びることによる年金上乗せがある⬆︎

それじゃあ、年金がダブル増額されるのね‼︎

※上乗せ額は、月給(保険料額)と加入期間で決まります。

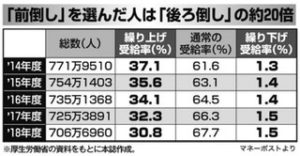

めちゃくちゃ少ない!

65歳で就労してる人は3割。

勤務医も60歳過ぎたら役職外され、年収大幅にダウン⬇︎

厳しい現場の本音。

65歳〜70歳でも会社から必要とされるってすごいことなのね。

自分はそうなれるか不安な人は、少し話題はそれますが、

僕と一緒に毎週セルフ投信積み立てをしていけば大丈夫★☆★

無理なく働ける歳まで働いて、60歳から繰り上げ受給しても、運用しながら生活費分だけ投資信託解約すれば良いので。

⬇︎の年利3%運用でもこれだけ預金が枯渇するのを遅らせれる♬地銀さんも推奨♬

話をもどして。

【繰り下げ受給は3パターン】

これを利用すれば、収入一定となる年金受給計画を立てることが可能に。

例えば65歳からは月給20万円で再就職したケースなら、基礎年金を65歳から受給し、「厚生年金だけ75歳繰り下げ」を選んでみよう💡

【月給20万円で再就職したケース】

月額16万円のモデル年金(基礎年金6万円+厚生年金10万円)で計算すれば、各年代の収入はこちら⬇︎

【65~74歳】月給20万円+基礎年金6万円(合計26万円)

【75歳以降】基礎年金6万円+割増厚生年金18.4万円(合計24.4万円)

9→16時の時短勤務の契約社員(月給20万円)を想定なのかな。

収入がほぼ同じ金額ね。生活スタイル崩さずに暮らせそう♬

【65歳以降の給料がもっと少ないケース】

厚生年金(報酬比例部分)を65歳から受給し、「基礎年金だけ繰り下げ」を選ぶことで各年代の収入差を小さくできる。

【65~74歳】月給15万円+厚生年金10万円(合計25万円)

【75歳以降】厚生年金10万円+割増基礎年金11万円(合計21万円)

ちなみに、こうした受給方法の選択ができるのは繰り下げだけで、繰り上げ受給は、原則、基礎年金と厚生年金を同時に繰り上げしなければならない。

※週刊ポスト2019年12月13日号を参考

【編集後記】繰り下げ受給が年金受給者の1%しかいないのは、『マシュマロの原理』と似た理由で待てない人間の心理も影響していると思いますが、そもそも制度を知らない人もたくさんいるからだと思います。

記事のシェア、拡散のほどよろしくお願いします。知ってて損はないので。

☆★☆☆★☆☆★☆☆★☆☆★☆☆★☆☆★☆☆

いつも読んでくれて、ありがとうございます☆(中居の秘書)

少しでも皆さんの役に立てたら幸いです。

にほんブログ村ランキングに挑戦中です。

下のボタンを押してもらえると、順位が上がりとても励みになります♬

より多くの人にブログを見てもらえる機会も増えます。

みなさんの1押し、応援よろしくお願いします!

コメント