こんにちは!サラリーマン大家の中居です。

本業はJRA調教助手してます🏇

副業で不動産と太陽光発電、株と投資信託、ブログしてます💰

今日は人気投資信託の1つ【コモンズ30 ファンド】について

同じ35歳の友達から相談⬇︎

コモンズ投信の『コモンズ30ファンド』をNISA口座で積み立て中で利益出てるけど、iDeCo以外では他の金融商品は保有してないんだ。

ロールオーバーせずに解約して他の商品を買付すべきかな?それとも課税口座で保有すべき?

僕の伝えた意見、簡単には。

コモンズ30ファンドは悪くない。

そのままNISA枠→課税口座に自動移行。

来年以降のNISA枠はつみたてNISAに変更して、iDeCoと同様に米国株インデックス(楽天VTI)で積立♫

余力資金あればレバレッジバランスファンドを積立♬♬♬

更なる分散効果と利回り確保を目指そう!

詳しく説明していくと。

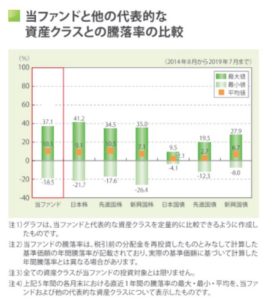

【コモンズ30ファンド】の成績はこちら⬇︎

分配金もたまに出しながら2009年1月の設定以来で利回りはざっくり+213.65%!

訳の分からないテーマ型投資信託や毎月分配金型の海外REITよりよっぽどマシ。

コモンズ30ファンドは5年間で日本株インデックスと比べて『変動少なく利回りは少し上回る』

しかし、経費率の差で結局は日本株インデックスと大差ない感触。

この経費率は納得できるけど、厳選した30銘柄ならもっと利回りを高めて欲しい。

分散効果を薄めたトレードオフとして高利回りを確保したい、

上位組入銘柄の『楽天、カカクコム、日立製作所』って30年先まで伸びていくイメージ沸かない。

日立製作所じゃなくて、これからは村田製作所だろ。笑笑。

海外売り上げ比率の高い企業を揃えてますって公式HPでアピールするくらいなら米国株を組み入れても良いのでは?

全体的にそそられないなぁ⤵︎

良さげな銘柄の丸の内弁当みたいな投資信託なら、お得だからコツコツ積み立てしたいけど。

相談受けた友人はiDeCoで米国株インデックス投資をすでに始めているので、コモンズそのままで、楽天VTIを、つまり米国株の割合をジワジワ増やしていく。(日本円で給料もらってるし)

35歳夫婦で夫(会社員)妻(看護師)なので、中長期的に毎月の給料は安定すると予想できるので少しリスク取れるカップル。

余力資金はレバレッジバランスファンド(グローバル3倍3分法ファンド、USA360)で積立してトータルの利回りを更に確保できるかと。

※以降レバレッジBFで略称

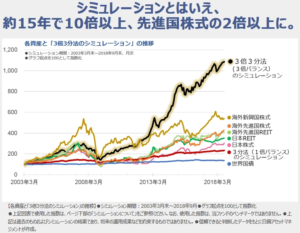

【祝】グローバル3倍3分法ファンド7位入賞!投信ブロガーが選ぶ! Fund of the Year 2019

【USA360】新顔のレバレッジ型バランスファンド!スリーシックスティ!先行する2者と比較しました!

20〜30代こそ、少し挑戦するべき

レバレッジBFは必ずとまでは言えないけど、高確率で運用資金をハイペースで増やしてくれる。

⬇︎グローバル3倍3分法ファンドの優秀な長期デモ成績はこちら⬇︎

自分たちがシニアになった時には運用の定石ではもうリスクは取れない。

どれだけ運用資金あるかが『勝負の分かれ道』

持たざる者は圧倒的に不利

株式1000万円の配当金利回りで年利5%は50万円だけど、1億円の年利5%は500万円!

配当金はたくさんあった方が嬉しい♡♡♡

⬇︎映画ウルフ・オブウォールストリートより

今回の投稿ではコモンズ30ファンドの積立を停止することを勧めてますが、それはあくまで友達のケース。

投資経験や資産のポートフォリオによってこれからの行動が変わるので。

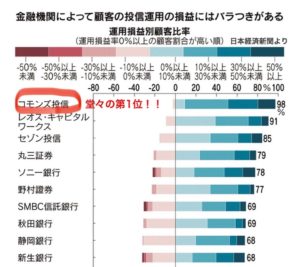

コモンズ投信のセミナー活動や顧客に積み立てするメリットをしっかり教えてる点は素晴らしいと思います。

実際にコモンズ投信の顧客は損してない⬇︎

表ではコモンズが第1位だけど、0%〜10%未満の帯が短いことからも、長期で積立している顧客が多いと思われる。

5年間積立実績で比べたら順位は入れ替わる可能性が高い。

表やデータで勘違いしない様にマネーリテラシーを磨くのは大切

いつも読んでくれて、ありがとうございます☆

少しでも皆さんの役に立てたら幸いです。

にほんブログ村ランキングに挑戦中です。

下のボタンを押してもらえると、順位が上がりとても励みになります♬

より多くの人にブログを見てもらえる機会も増えます。

みなさんの1押し、応援よろしくお願いします!

コメント