こんにちは!サラリーマン大家の中居です。

本業はJRA調教助手してます🏇

副業で大家と太陽光発電、株と投資信託、ブログ書いてます💰

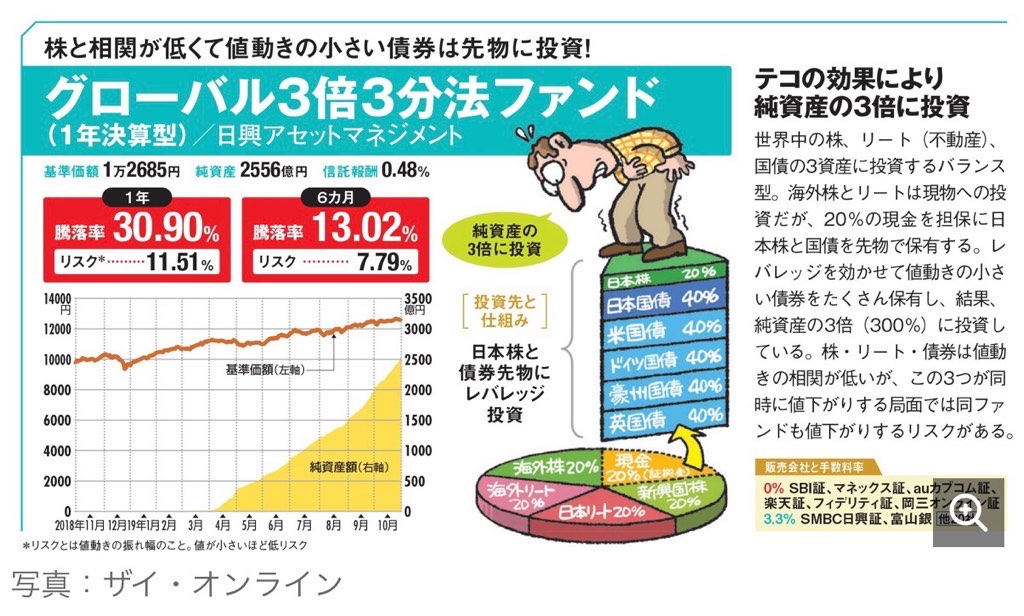

僕が楽天証券で毎週買っている大好きな投資信託グローバル3倍3分法ファンドが『ザイ・オンライン』で大々的に記事になっていました!

【以下は記事の抜粋】

グローバル3倍3分法ファンドは株式との相関性が低いので、友達の米国株および日本株インデックス派の投資家からも好評です。

下落時にクッション性を発揮してくれるのは心強いわ。

これだけリセッション (景気後退)がこないと、いつ暴落くるか心配になりますよね。

リセッションとまでいかなくても、株式はインデックス指数ですらけっこう値動き大きいので、下落時には積み立てやめて売却してしまう日本人多いそうです。

投資家としてメンタルの弱い日本人⬇︎

ザイの記事にグローバル3倍3分法ファンドが1年利回り30 .90%と書かれているとハイパフォーマンスばかりに注目しがちですが、本質はバランスファンドとしてしっかり分散投資をして守備力を高めた商品。

ですから、値動きも比較的穏やかなので、投資家は精神衛生的に健康でいやすいと思います。

確かに実績は1年ちょっとですが、親切に長期パフォーマンスも示してくれてます。

約15年間の長期デモ成績はこちら⬇︎

これだけ好材料そろっていても、いつまでも石橋を叩いて確認している投資家はたくさんいると思います。

それだけレバレッジ3倍に対してアレルギー反応がある日本人が多いので。

しかし、仮にこれから5年間の投信実績が出るまで様子見していたら、その間に+75%利回りとか残されたら、機会損失が半端ないと思います。

現代日本では20〜30代の会社員が厚生年金で払い損する額はすごく大きいです。泣。

会社員65歳まで勤めて退職金合わせて3億円の人ケース⬇︎

この鈴木教授はすごい人なの?

学習院大学の教授で年金問題で自民党のブレインともウワサされてます。

僕はけっこう現実味がある数値ととらえてます。

会社員はノーガードで厚生年金が給料から引かれます。

あれこれ引かれる率も年々高くなっています。

なので、これからの若者はiDeCoとつみたてNISAで出来るだけ長い期間運用して、これからの厳しい時代をサバイブしましょう♬

時間を味方にして長期で運用できるかが最重要ポイントです。

【iDeCo】と【つみたてNISA】は楽天VTI(米国株インデックス)で余裕資金でグローバル3倍3分法ファンドなどのレバレッジバランスファンドを積立するのは効率的に資産を増やせると僕は期待してます。

ん?そんなに1年間に資産運用にまわせるお金がない?

確かに会社員がiDeCoとつみたてNISA両方満額やったら年間54.4〜67.6万円必要ですね。

さらにレバレッジバランスファンドも買うとなると年間100万近く資金があってほしい。

固定費の削減とブログ、YouTube、楽天ポイントせどりなどで事業収入増やして資金を確保しよう。

固定費の削減はリベラルアーツ大学の両学長に教えてもらってね。笑笑。

年金払い損とか知ってしまうと正直なところ気分悪くなるけど、現代ではネット証券の普及で手数料が格安になって、少額から積み立て可能に♬

バンガード社やブラックロック社が優良なETF作ってくれて、楽天と提携してくれたからiDeCoで楽天VTI買える♬♬

レバレッジバランスファンドも誕生して更に運用効率アップ♬♬♬

『普通の会社員が1億円の金融資産築くことは再現性を持ち始めた』と感じます。

そう思えたら将来は明るいと前向きになれます。

50年あまり前、パナソニック創業者の松下幸之助は論文で「株式の大衆化を進めよう」と説きました。

長い月日を経て、近年ようやく株式運用の大衆化が始まったと思います。

これからもレバレッジバランスファンドの最新資料や自身の積み立て成績を記事にしていきます。

お付き合いの程、よろしくお願いします!

グッドラック☆彡

コメント