リベ大のYouTube観てから改正に気づきました⬇︎

以前は悪しきルールあったので、お勧めしませんでした。

簡単に言うと、つみたてNISAやiDeCoやっていてまだ資金に余力のある世帯はジュニアNISA使った方が得する可能性かなり高い!

ジュニアNISAとは?復習

未成年の子供の教育資金、資産形成のために非課税で投資できる制度。

親名義ではなく、子供の名義で運用するお金ですね。

- 対象者 日本在住の0歳〜19歳

- 非課税投資枠 最大で400万円 80万円×5年間

- 投資年度 2016〜2023年

制度を最大限に利用できてたら、子供が成人した際に解約で150万円近く節税できる可能性あります。

旧ジュニアNISAの悪しきルール

それは『18歳まで原則払い出し(解約)できないこと』。

どうしても途中解約するなら、非課税ではなく課税扱いになる。

想定されるパターンとして、子供が16〜17歳の時にバブル来て高値圏、割高感ハンパないから解約したい→できません。

暴落期間に子供が成人するので解約する可能性もある→節税メリット薄れる。

こういった点からジュニアNISAは『つみたてNISA』や『iDeCo』と比べて制度として魅力がなかった。

一般NISAは1162万口座、つみたてNISAは147万口座、ジュニアNISAは33万口座。

ジュニアNISA 2023年末で廃止

廃止に伴い、2024年以降の払い出し制限なくなる!

18歳までに途中解約でも非課税対象に。

それなら今年から始めてもいいね!

今からでも2020年から2023年まで4年間✖️80万円の320万円非課税枠使えます。

ちなみにジュニアNISAの毎年80万円枠は投資してから5年間非課税期間を経過すると、継続管理勘定に移行します。

ここで18歳まで引き継ぎ非課税で運用されます。

非課税になるのは配当金や値上がり益です。

ジュニアNISAでは国内個別株、ETF、投資信託が買えます。

継続管理勘定ではスイッチや新規買付できない

つまりガチホ!鬼ホールド!

長期積立に向いてるモノを選ぶべきね!

NISAやつみたてNISAと違って、ジュニアNISAは金融機関変更できないので、僕なら楽天証券ですね。

どういう世帯がジュニアNISA向き?

つみたてNISAやiDeCoやっていてもまだ資金に余裕がある人たち。

iDeCoは掛金に全額控除があるので、運用期間短くても節税効果を翌年味わえます。

しかし、つみたてNISAは値上がり益に対しての非課税だから、複利を大きくしていかないとメリット大きいならない。

ジュニアNISAも運用期間を長く取れた方が複利が効くので、子供が小さい世帯のがより一層お得だと思います。

あとは高配当株好きな投資家さんは配当金が非課税だから嬉しいよね〜☆

ジュニアNISAはレバレッジBFで旨味アップ

つみたてNISAより買える選択肢が広いのは良いと思う。

僕は残念ながら子供いないから活用できないけど。苦笑。

国内の投資信託が買えるなら、楽天VTIや楽天VTだけでなく、レバレッジBF(USA360、ウルトラバランス、グロ3)もジュニアNISAで積み立てしよう。

どういった比率にするかは人それぞれだけど、つみたてNISAとiDeCoは楽天VTIだから、ジュニアNISAは『レバレッジBFのバケット積み立て買い』でも良いと思う。

リスク許容度の問題をクリアできる方ならレバレッジBFは庶民の資産形成の強い助っ人。

実際に今年はコロナショックという大暴落に遭いましたが、『USA360』は年初来でプラス、コロナショック前の高値圏に既に全戻し済というハイパフォーマンスでした。

この難局で日経平均やS&P連動のインデックス商品より上手く立ち回れたってことね!

ジュニアNISAまで資金的に手が出ない世帯が大半か

つみたてNISAを夫婦で40万✖️2人で年間80万円。

iDeCoが夫婦で社員なら27.6万円✖️2人で55.2万ってことも。

これだけで年間135.2万。

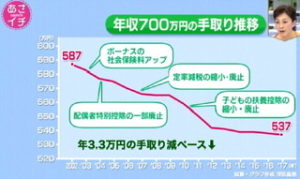

日本人の会社員、年収700万ですら、手取りが知らず知らずにこんなに減ってる⬇︎

地方に年収700万のリーマンなんてめったにいないのよ。

子供小さい時は女性はフルタイム雇用きびしいし。

消費税も増税されて、ジュニアNISAまで資金的に手が出ないって世帯が多そう。

日本は世界重税ランキングで7位ですからね。

それなのに、年金制度は25位。

重税で栄えた国はない。

成長続ける国や企業に投資して便乗するしかない。

たくさんは入金力ないから、コツコツ勉強を続けて運用の効率化を目指し、記事にもしていこうと思います。

閲覧ありがとうございます。この記事が誰かの気づきになれたら嬉しいです。

それでは、皆さんの資産運用にグッドラック♬

コメント