こんにちは!サラリーマン大家の中居(@investor1984dn)です。

簡単なプロフィールです⬇︎

投資スタイル: 現物不動産(戸建て)🏠 米国株🇺🇸日本株🇯🇵中国株🇨🇳コモディティETF、iDeCo、積み立てNISA

尊敬する投資家: 藤野英人氏、高橋ダン氏

さて、今回は2021年1月期を振り返って備忘録として残そうと思います。

たくさんの資産運用ブロガー、YouTuberさんの活躍もあり、インデックス投資の長期積立が運用スタイルとして、日本人に少しずつ浸透してきたと思います。

僕の実践する短期投資と長期投資のハイブリッド運用も選択肢の1つとして少しでも伝わったら嬉しいです。

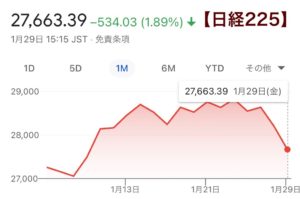

さて、2021年1月の日米市場はこんな感じでした⬇︎

S&P500指数は1ヶ月で−1.93%の下落。

日経225も1ヶ月で−1.89%の下落。

投資界隈のアノマリーでは1月のパフォーマンスが悪い年は年間のパフォーマンスもイマイチなデータあるので少し不吉な予感するも。

逆にクリスマスラリーが好調だった翌年の利回りは好成績だったというデータも知ってる。

結局は今後を占うアノマリーは五分五分ですね。笑。

話を戻して、僕の1ヶ月のパフォーマンスは−0.58%でした。

何とか1.3%ほど日経225を上回ること出来ました。

長期でより安全に高い運用成績を残すのが目標ですが、1年という期間でも日米のインデックス投資にアウトパフォームできたらと思います。

と言うのも他人に良い影響を与えるに、短い期間の成績(お金が増えるという手応え)も必要なケースもあるので。

さて、1月は短期投資での利益確定に加え、長期投資(1年以上)の内で割高銘柄、商品も一部売りました。

短期投資はいつも通りで迷いなくジャッジできましたが、長期投資は迷いありました。

長期投資の中で売りによってリバランスすることはあまりなかったので。

マーケットは11.12月期と急ピッチで株価上がって、更に1月中旬まで好調維持していたので『調整局面がそろそろ来そう』との意見が仲間内でもかなり増えました。

だから現金比率をあげようと利確する銘柄を探しました。

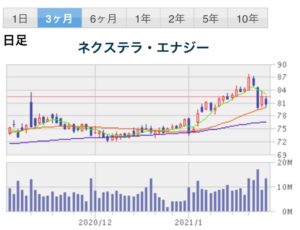

結果として、長期移動平均線から離れ過ぎた状態で、ボリンジャーバンドの幅が大きく、アッパーバンドを2日以上続けて超えていて、かつRSIも高水準だったネクステラエナジーNEEを売りました💸

ボリンジャーバンドがよく分からない方はこちらの動画で💁♂️⬇︎

RSIがよく分からない方はこちらの動画を👨🏫⬇︎

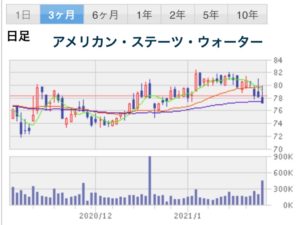

あとアメリカンステーツウォーターAWRは配当王銘柄で長期保有に向いてますが、コロナ発生後からはボラティリティが高く不安定なので、短期戦略に切り替えて高値で売り抜けました💰

一時的な安値で買い直す可能性はありますが、今後の展開次第で出口戦略(短期、長期)はどちらでもアリだと思います。

仮にAWRを安値で仕込めなくても、代わりの銘柄は多数あり、『タイミングこそ株式投資の肝』なので問題ないです。

AWRと NEE、結果的に2銘柄とも1月末には大きく下げていたので良い判断だったと思います。

続いて日本株ではTOKYOBASEを複数回に分けて利益確定しました。

理由は国内のコロナ感染拡大でシナリオが崩れたためです。巣ごもり増加で服は売れません。売上高が2ヶ月連続で低調と報道されるとボリュームの大きい売り発生。

その時点で長期移動平均から大きく離れていたので、戻る力は大きいと判断しました。

それから下降トレンドで長期移動平均に吸い寄せられました。

これから長期移動平均から大きく下回る様なら再度買い直すのはアリです。

TOKYO BASEは都市型店舗に絞り、EC販売に早期から尽力した筋肉質経営で、減価率の高いアパレルブランド。

これからも日本や中国で長期的に売り上げ伸びると思います。

最後に投資信託です🙋♂️

毎週積立をマイルールにレバレッジBF4種類を買い続けて検証してきましたが、コロナ含めた1年間のパフォーマンス、シャープレシオが悪いウルトラバランスを1月末に利益確定しました。

これにより現金比率は5%ほど上がりました。

調整局面が定着するなど、タイミングをみて他のレバレッジBF3種類に振り分けたいと思います。

投資信託は為替を気にせずに買えるし、レバレッジBFの有効性が長期で証明されて、将来的に楽天証券などのネット証券で全営業日で自動積立が設定できる様になれば、ドルコスト平均法を最大限に生かせるし、楽に効率よく資産運用できる様になると思います。ほぼ放ったらかし投資です。

若者が毎月給料もらったら2割を証券口座に入金する→自動でレバレッジBFを全営業日積み立て💸

そんな運用スタイルが確立されてら嬉しい😊

若者が老後に不安なく夢を追える社会になって欲しい。

今のままではかわいそう。ほとんどの親も先生も教えてくれない。

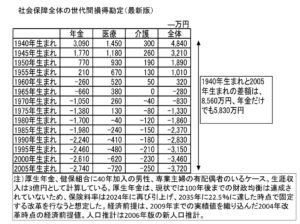

日本の若者が老後にもらえる年金は2〜3割減、更に消費税増税、物価も増、例え年収700万円でも手取りは巧妙に毎年どんどん減らされる⤵️

仮に今の大学生がこれから名古屋市の地方公務員として22〜65歳まで働いて→3億円を生涯で稼いだとしても、年金医療介護で約3500万円を払い損する現実があります。

約3500万円ですよ。新築マイホーム買えるよ🏠

今年退職する65歳の人はほぼ払い損ないのに😭

同じ日本人なのに世代間の格差が凄まじい。

だから若者は資産運用を早く始めて欲しい。

投資では時間こそ最大のプレゼント🎁

投資に縁がなかった人でもトレンドの楽天経済圏の楽天証券でレバレッジBFの積立なら始めやすい手法。(投資好きになったら短期投資も混ぜて欲しい)

だから今後も自ら毎週積立を検証して記事に残していこうと思います。

これで1月期の実現損益の報告は終わりです【完】

2月は恐怖指数も高そうで、本格的に調整局面に入りそうで、利益確定は少なそうですね。

狼狽売りしない様にメンタルを整えて、日経5(UNIQLO、ソフトバンク、東京エレクトロン、ファナック、ダイキン工業)に釣り上げられた日本株市場🇯🇵で掘り出し株を安値で拾えたらと思います。

最後まで閲覧ありがとうございました。

皆さんの資産運用にグッドラック👍✨💸

コメント