こんにちは!サラリーマン大家の中居です。

本業はJRA調教助手してます🏇

副業で大家と太陽光発電、資産運用ブロガーしてます💰

国会が年金2000万円不足問題で大荒れですね。

公的年金を当てにしないで個人で資産運用頑張らないといけない時代になりますね。

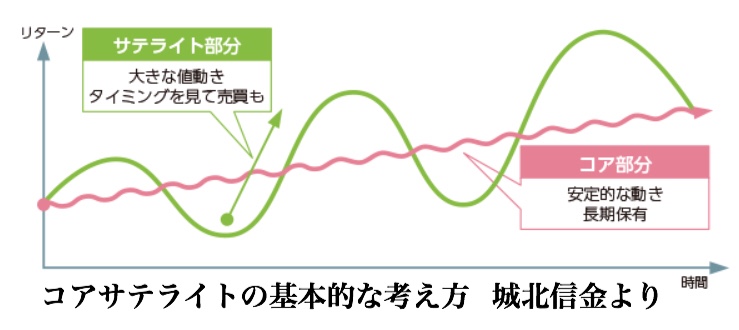

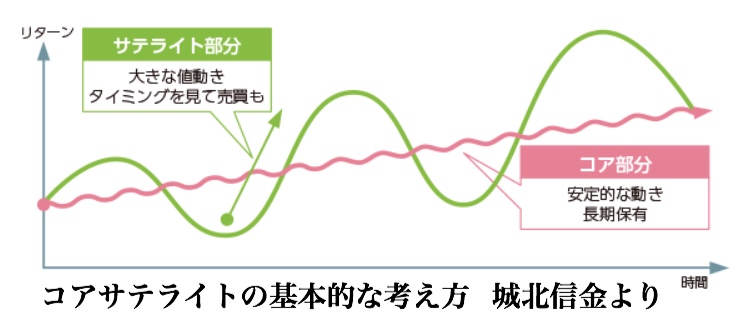

さて、皆さんは『コア・サテライト戦略投資』という言葉を聞いたことあるありますか?

初めて聞いた方に説明しますと。

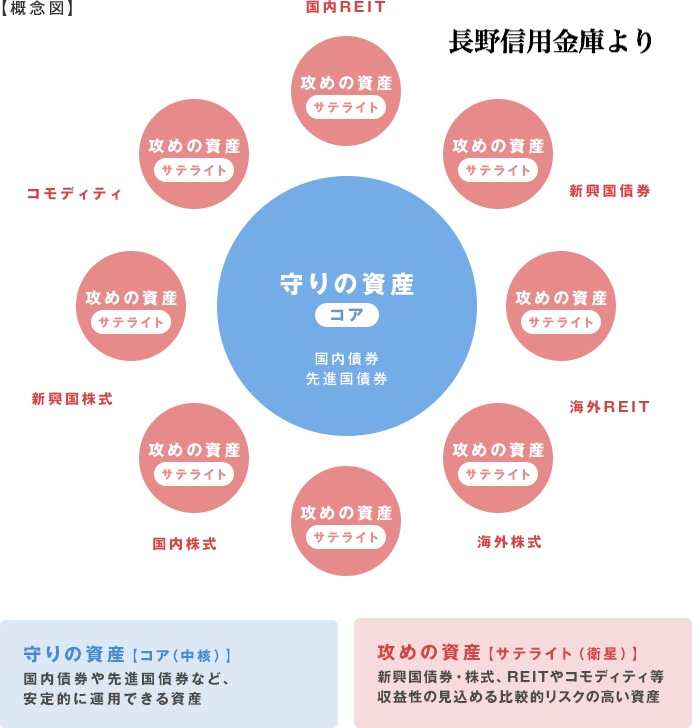

コアとは?

固めの投資銘柄でコツコツと積立投資。

ドルコスト平均法のメリットを受けながら複利を大きくして利回りを確保する狙い。

人によってはコア銘柄が先進国債券ETFだったり、VTIだったりします。

年齢や資産力や性格によります。

僕のコアの場合は少し複雑で、【楽天VTI・配当貴族指数連動ファンド・グローバル3倍3分法F】を毎週ノーロード積立をセルフで行ってます。

サテライトとは?

サテライト銘柄は人によっては個別株だったり、レバレッジETFのSPXLだったり、CFDだったりします。

その時々によってキャッシュポジションCPの割合を変化させて、アセットを組み合わせて安値を狙って仕込んで、半年〜1年以内に高値で利益確定して利回りを確保する狙いです。

コア・サテライト戦略投資のメリット

コア銘柄だけで自動で毎月積立は、ほったらかしで一番ラクです。

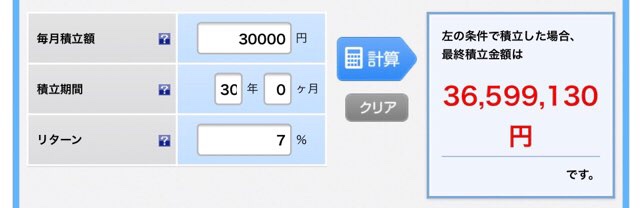

仮にVTIを毎月3万円積立で利回り7%で30年間運用したとします→約3660万円

仮にVTIをコアでSPXLや配当王や配当貴族銘柄の個別株をサテライトで同じ年間運用資金で運用すると手間や精神的普段はかかりますが、年間利回りを10〜12%まで上げれる可能性があります。

同じ30年後に約6700万〜10500万円の金融資産を築けている可能性があると言うことです。

金融庁が6月初めに公表した「高齢社会における資産形成・管理」の報告書がトレンド記事に

モデル夫婦となった65歳男性と60歳女性で2000万円不足なら、仮に正社員期間の短い人は厚生年金少ない分さらに不足額が増えますよね。

自営業の人なら国民年金のみなので5000万円不足?と不安でいっぱいになりますよね。

あの報告書では触れてない事実として、サービス付き高齢者住宅や有料老人ホームに入ることを想定すると、プラスで1人700万円の費用がかかります。

物価上昇も30年後30%だとしたら、僕の大好きな鳥貴族も298円均一ではなく398円均一になりそう。モスバーガー大人食いしたら1500円超えそう。

医療費4割負担になっていたら。。。

トータルでいろいろ想定するとたくさんお金要ります。泣。

なのでコア銘柄のみを自動で毎月3万円積立で3600万円では心許ない夫婦も多くなると思います。

打開策として

①毎月の固定費の見直して資産運用に回せる資金を増やす。

運用資金増やせるならラクで放ったらかし運用で老後資金確保できます。

自身の資産運用シュミレーションにはこちらが使いやすいです→楽天証券 かんたん シュミレーション

②固定費の見直し済みで、月3万円の運用資金しか確保できないなら、勉強やメンテナンスが必要だけど、コア・サテライト戦略投資をマスターしていくしかないですね。

運用の勉強を習慣化してマネーリテラシーの向上させることは自身が高齢者になった際に『変な投資』に騙されるリスクを下げる効果もあると思います。

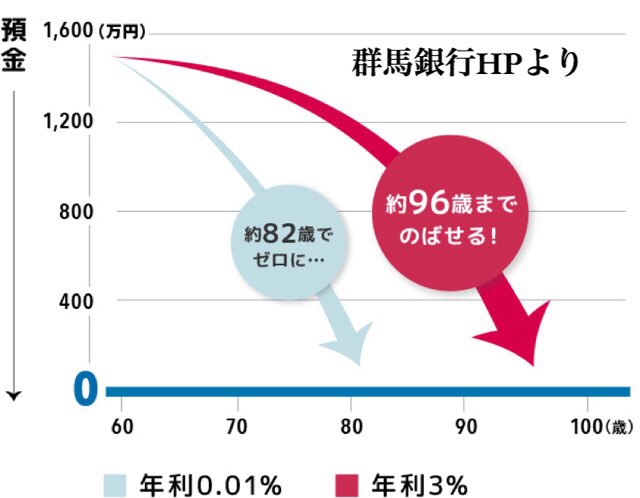

年金受給者になっても資産運用を続けましょう

給料がなくなれば、それまでの様にVTIをコアにではなく、よりリスクを少なくした債券中心になると思います。

それでも資産運用を続けていれば金融資産が枯渇するのを遅らせれることができます↓

年金不足問題で金融庁を批判したり、報告書を受け取らない麻生さんを批判したり、与党に国民に謝れとあおっている野党議員の演説を聞いていても自分自身の老後資金問題は解決しないと思います。

この投稿を読んでもらえれば少しは問題解決の役には立つと思います。

これからも勉強や検証を重ねていって情報を投稿していこうと思います。

皆さんも一緒に学んでいきましょう!

今日も閲覧ありがとうございます。

サラリーマン大家の中居

にほんブログ村ランキングに挑戦中です。

下のバナーを押してもらえると励みになります。

コメント