こんにちは!サラリーマン大家の中居です。

本業はJRA調教助手してます🏇

副業で大家と太陽光発電、資産運用ブロガーしてます💰

日本人のNISA口座開設状況は平成28年6月末時点で1030万口座で、その中で稼働中は46.5%の500万口座で、日本人口の約4%しか活用されてないのです。(平成27年12月調査)

まだまだNISA制度の認知度は低いですね。

早く気づいて、自分がリタイヤするための年金がわりの自分年金を作るために、マネーリテラシーの高い英国や米国の資産運用の考えを学び知見を広げるべきだと思います。

僕が感じる日本のNISA制度の問題点

①NISAの運用期間が5年と短い。

5年だと複利を利用して大きな運用益を出すのは難しい。

→ちなみに英国のISAは時限措置が撤廃されて恒久制度化されている。

僕もNISA口座の5年目入るとロールオーバーするか、高値で売れる時に利益確定するかでソワソワしてました。

期間を恒久化することで、利益確定するタイミングを悩まなくてよいので精神衛生上も健康になれそうな気がします。

②現況の日本のNISAでは積立NISA(年間40万×20年間)のがメリット大きい。

20年間の途中で配偶者亡くなった際に相続できない→夫婦が健在な方は2人で2口座でどんどん資産運用できるのに、未亡人が不利な現況はおかしい。

→英国のISAでは、2015年から配偶者によるISA口座の資産相続が認められることに。金融機関に申請することで自身の口座で引き続き保有できる。

![]()

③そもそも投資教育が不十分。

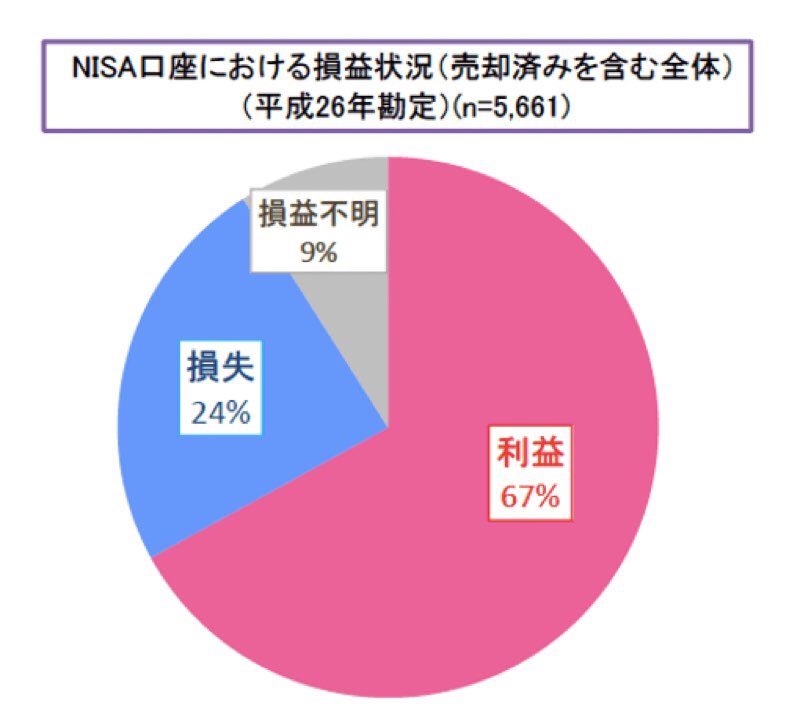

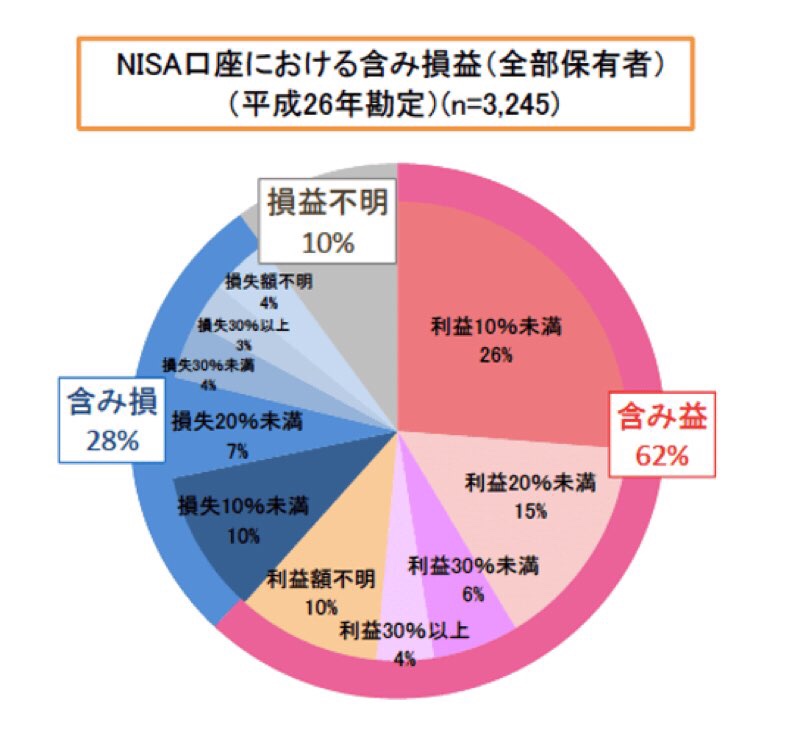

積立NISAを選択しても運用益を出さないと非課税のメリット受けれないのに、日本のNISA制度で損失を出している人の割合が24%もある⬇︎

楽天証券 トウシルより

楽天証券 トウシルより

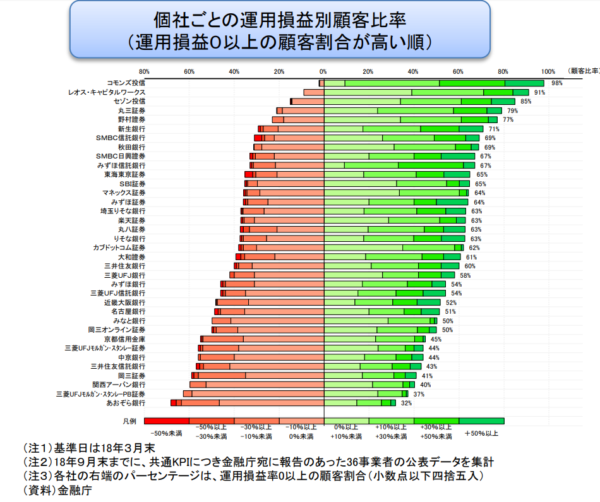

以前の投稿で金融機関によって運用実績にかなりの差があり、知名度と実績に関係性は全くなかったので、どこの金融機関を選ぶかは重要になりますね。

下の資料は参考資料です。

100以上ある金融機関の半数以上が金融庁に任意の報告書(顧客の運用状況資料)を提出しなかった理由はご想像にお任せしますが、【悪い成績だった金融機関なんだろう】と僕は思いました。

全くの初心者でも成績の良い金融機関の無料セミナーに参加して、長期分散積立を学び、ドルコスト平均法を使いこなして、良い投資信託を選んでくれれば(俗に言う放ったらかし投資家でも十分)、長期で見たら利益は確定的なのですが、資料を紐解くと、カモにされてるお客さんがたくさんいる様ですね。

④年間投資限度額の引き上げ

英国ISAでは2017-2018年度の投資限度額は2万ポンド、つまり2019/07/03の為替で約270万円です。

毎年270万円非課税口座で積立できるなんてすごい!

ISAのが優れた制度なので、良い資産運用してる一般人が資産1億円築くまでの時間は日本より断然英国のが早くなりますね。

積立NISAも年間投資限度額をは引き上げて欲しいです。

⑤Lifetime ISAsとは?

2017年度から新しく出来たISAで、最初の家を購入する時か60歳以上で引き出しをした場合に政府から25%のボーナスをもらえる仕組みです。

日本の政治家よ。タンス貯金を経済に促して景気を良くしたいなら、マジでISA見習って!

まとめ

ISAも最初は普及率悪くて、改善と認知活動の成果で今では英国国民の半数近くが活用してます。

日本でも積立NISAのスタートや、会社員でもiDeCo加入出来る様になるなど少しずつ変化してきています。

変化を見極めて上手く活用していくことか大切ですね。

今日も閲覧ありがとうございます。

にほんブログ村ランキングに挑戦中です。

下のバナーをクリックしてもらえると嬉しいです♬

ISAを見習ってNISA改良して欲しい方も応援のボタンを押して下さい📣

よろしくお願いします!

コメント