こんにちは!サラリーマン大家の中居です。

本業はJRA調教助手してます🏇

副業で大家と太陽光発電、資産運用ブロガーしてます💰

退職金が鬼下がり過ぎてやばい!

見事な右肩下がり⬇︎⬇︎⬇︎

約20年間で1000万円以上減っている

これは大卒勤続20年以上45歳の数字で、高卒(事務職)だと1396万円。

全体のトレンドはかなり下がってるみたいね。

退職金をアテにしないで資産運用やるしかない!

退職金制度導入の有無

退職金制度を導入している企業 78%

退職金制度を導入していない企業 22%

1993年で8%→2018年で22%まで増えました。

確定給付年金は1993年48.8%→2018年22.6%

確定給付年金の様に年金として60〜80歳まで支払うタイプの退職金は経営の重荷に。

退職金が減っているのだけでも現役会社員にとって不報なのに、更に『厚生年金払い損』までついてくるなんて。

厚生年金の世代間不公平(学習院大学鈴木教授の試算)

1960年生まれの60歳で既に払い損です。

- 40歳-1700万円

- 30歳-2240万円

- 20歳-2610万円 (会社員の生涯収入3億円で試算)

つまり、平均年収700万円で43年間勤続で退職金はなしの試算。

まずまずの上場企業の総合職といったところ。

ひと昔前の感覚だとこのモデルケースの人は勝ち組で将来に不安なしでしょう。

しかしながら、これだけ退職金減る傾向で厚生年金払い損がほぼ確実だと、エリート会社員に以前ほどの旨味はないような気がする。

みんな老後の経済不安を抱えているし、日本の少子高齢化は止まらない。

日本人はみんな資産運用する選択肢しかない

自分たちの手で資産形成して、老後は資産を切り崩すか、家賃収入、配当金や利子所得で生活するしかない。

年金収入はおまけ的な感覚でないと僕らの老後は辛い。

将来的に年金なくならないけど、収入の軸と期待してはダメってことね。

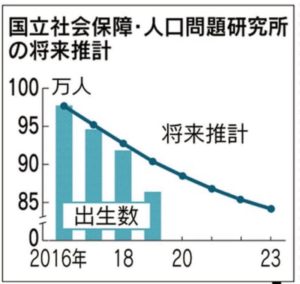

2020年に入っても年金に関してはネガティブなニュースしかない。

2019年の出生数は政府予想を大きく下回り、少子化はスピードアップ。

70歳定年法が閣議決定→近いうちに企業努力義務になり→年金支給開始年齢は遠くない将来、70歳に引き上げられるだろう。

これから資産運用を始める人はインデックス投資から始めると良い

証券会社は楽天証券で楽天経済圏の恩恵を受けながら、楽天VTIかVTを積み立てしていくのがお勧め。

楽天ビューティー、トラベル、市場、電気、モバイル、楽天証券、いろいろ楽天でまとめてポイント有効活用ね♬

3年後、5年後に増えているという体感を味わって資産運用を少しでも好きになれたら最高。

好きになったら個別株やETF、自分の好奇心を満たすスタイルをとればいい。

今日からでも遅くない!まだ間に合う!

【名言】モトリーフールジャパンTwitterより

マジでこの名言は10年後、20年後、ひょっとしたらベストセラー『バビロンの大富豪』みたいに100年後も多くの人に感銘を与えるのでは?と思ってます。

金融教育の真髄は過去も今も未来も変わらない

ちょっとカッコいいこと言ってみました。笑。

苦笑い。いつも読んでくれて、ありがとうございます☆

少しでも皆さんの役に立てたら幸いです。

にほんブログ村ランキングに挑戦中です。

下のボタンを押してもらえると、順位が上がりとても励みになります♬

より多くの人にブログを見てもらえる機会も増えます。

みなさんの1押し、応援よろしくお願いします📣

コメント