こんにちは!サラリーマン大家の中居です。

本業はJRA調教助手してます🏇

副業で大家と太陽光発電、資産運用ブロガーしてます💰

みなさん知ってますか???

日本人の約2人に1人の大学生が奨学金を利用してます。

50%よ

そのうち有利子タイプの奨学金を借りている人も多いと思います。

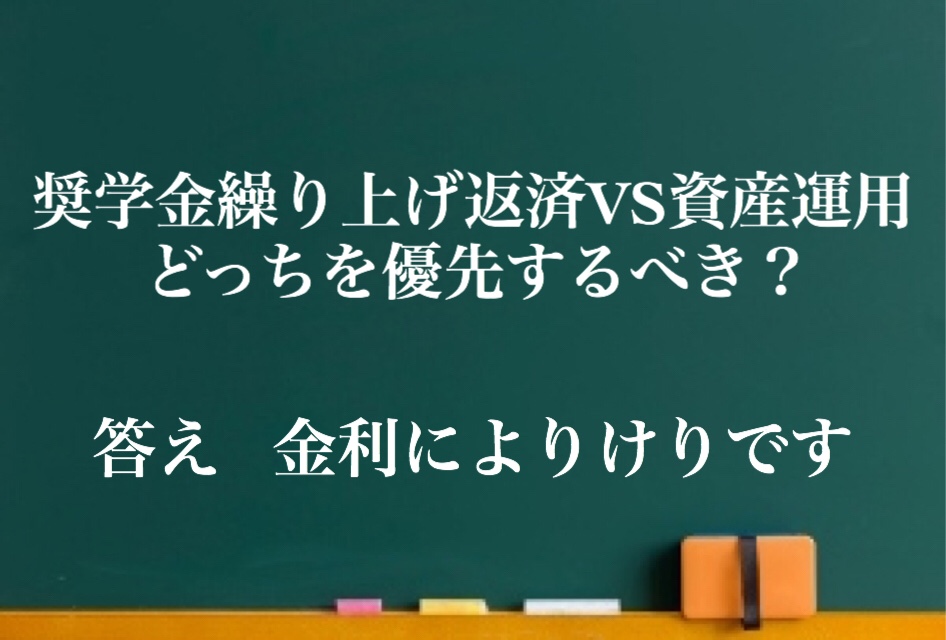

ここから本題の『社会人になって少しまとまった貯金できたら奨学金の繰り上げ返済を優先すべきか?』

それとも『通常返済を続けながら資産運用を並行して始めるべきか?』

僕なら余裕資金で資産運用を開始

なぜ???

奨学金の金利が安いから急いで返しても得する利息分は少額💰

逆に金利が高いなら繰り上げ返済を優先します。

代表的な金利の相場を知っておくと、人生を生き抜く上で役に立つ場面あるので簡単な一覧にしますね。

代表的なローン金利

| 奨学金(有利子)0.8〜1.5% |

| 住宅ローン 1%前後 |

| 自動車ローン1.9%〜4.5% |

| デンタルローン 5%前後 |

| カードローン リボ払い 10%〜15% |

| 消費者金融 10〜18% |

資産運用の利回り例

毎月5万円を30年間積立すると1800万円が元本になります。

①利回り1%で運用すると元本+298万円

②利回り5%で運用すると元本+2361万円

③利回り10%で運用すると元本+9502万円

利回り10%→僕の過去8年間の平均利回りと同じくらい

初心者でも年利10%は長期で達成可能です。

④投資の神様ウォーレンバフェットは平均21%で運用。

21%とか凄すぎ!

年利12%なら100万円が6年で2倍になるから、21%なら3年半足らずで2倍ね♡

金利は重要。金利の感覚は磨くべき

投資は不確実。特に短期では読みにくい。

でも金利は必ず発生する!

長期分散積立の資産運用をスタートして、投資家としての経験値を貯めて欲しいです。

思い立った今日が1番若いってやつね♬

1年でも早く始めたほうが複利の大きな力が働くのが資産運用

20年で20倍のデモ成績持つ投資信託あります⬇︎関連投稿

消費、浪費、投資、寄付の4カテゴリー分類を意識しよう

消費→生活に必要なお金

浪費→使ったお金は戻ってこない。一時的には心は満たされる。スッキリする。

投資→使ったお金は将来的に何らかの資産で増えて返ってくる。お金でなく知識や健康な身体の場合もあります。

寄付→日本人は平均年間寄付金額2500円ですが、先進国は収入の2〜3%寄付してます。

それぞれカテゴリー分けができて、楽しく生活できて、かつ資産運用にお金を回せる様な、自分の最適バランスを見つけて欲しいです。

バランスの見える化には家計簿アプリ

最適バランスを見つけるには家計の見える化が必要になります。

それには【家計簿アプリ】という便利な道具を使うことをお勧めします。

私もZaimやってるけど、簡単だし、だんだん楽しくなってきます。笑笑。

今月は3万円黒字だぁと喜べるのもハッキリと数字が残ってるからですよね。

ちなみに僕はZaimを長年愛用してますが、特にこだわりはなくマネーフォワードでも良いと思います。

奨学金の返済苦で運用資金を確保できない人へ

奨学金の返済して、更に資産運用に家計からお金をまわすのはしんどいって社会人も多いと思います。

なら、そんな人は【楽天ポイントせどり】を始めてみてはどうでしょう?

誰でも簡単に月5〜7万円稼げます♬

まとめ

少し余談も書きましたが、要は奨学金の返済で悩む方々に金利について知識マッチョになってもらい、家計の見える化で無駄を削いで、資産運用を効率化、最大化して欲しいと願ってます。

いつも読んでくれて、ありがとうございます☆

少しでも皆さんの役に立てたら幸いです。

にほんブログ村ランキングに挑戦中です。

下のボタンを押してもらえると、順位が上がりとても励みになります♬

より多くの人にブログを見てもらえる機会も増えます。

みなさんの1押し、応援よろしくお願いします📣

コメント